市場背景

在險價值(VaR)是指在一定的時間內,在一定的置信度下,投資者最小的期望損失。在正常的市場情況下,VaR是非常有用的風險衡量工具和主要方法。??

壓力測試用于在極端環境下,測算資產組合可能發生損失的方法。壓力測試是一種假設測試,在市場振蕩期,作為VaR的必要補充用來對市場風險進行分析,讓公司更好地感知危機并及時采取有效措施。??

解決方案

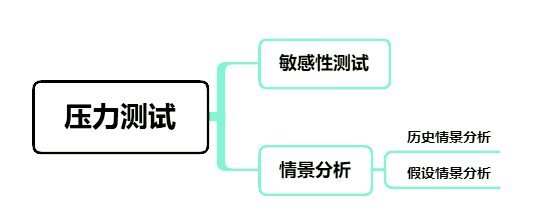

天云數據壓力測試包括敏感性測試和情景分析兩種方法。 ?

敏感性測試可根據用戶最為關注的風險因子進行測試,有的放矢垂直呈現。 ?

情景分析包括歷史情景法和假設情景法兩種方式,可以自動、快速測算在極端壓力情景下的各類資產的組合損失,包括股票基金、債券基金、貨幣市場基金、基金中基金、混合基金、其他基金及固定收益類、權益類、商品及金融衍生品類、混合類資管計劃等各類資產。 ?

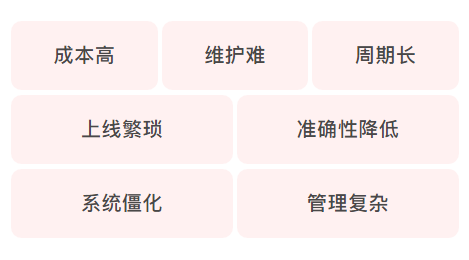

傳統壓力測試的問題

天云數據壓力測試的優勢

成本低:擺脫對IT人員過渡依賴,業務人員即可實現規則管理,節省開發,運營成本; 易操作:采用人性化的人機交互,可視化,圖形化操作界面; 高性能:支持海量數據調用、復雜規則的配置與檢驗、模型效果的監控,賦能高頻交易; 實時性:在業務決策過程中可根據需要在決策流的某個環節實時調用服務接口; 部署靈活:支持靈活部署上線,通過統一的API接口方式實現微服務調用。 ?

Gaea助力

系統內核采用天云數據Gaea決策引擎,用戶可以根據產品組合、風險偏好、主觀判斷靈活配置相關風險因子及壓力測試計算規則。在規則配置完成后,將其打成知識包,通過仿真測試工具輸出壓力測試結果,無需調整系統即可完成壓力測試場景與方法的更新。系統提供獨立的服務接口通過遠程方式獲取決策引擎中定義的知識包進行計算,滿足多應用環境下的使用。??

實踐檢驗

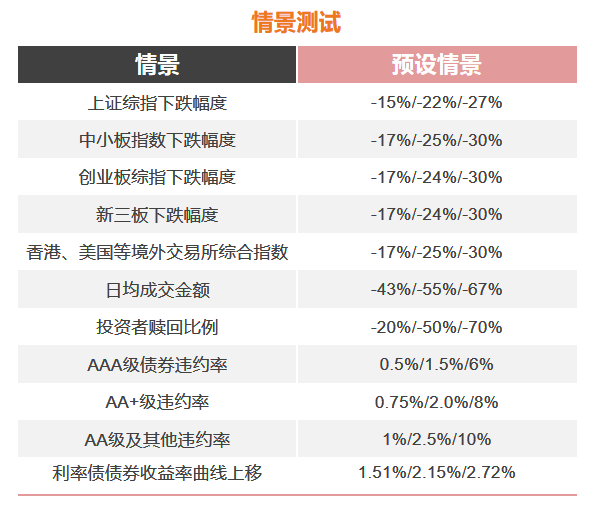

中泰資管壓力測試根據協會提供的公式模板,選取不同的壓力情景參數,如國內外各大交易綜合指數,信用債違約率等,計算資管產品的凈值下跌幅度、是否觸及預警線、是否觸及平倉線等結果。??